[vc_row][vc_column][us_separator size=”small”][vc_column_text]Dans la foulée de la crise des subprimes, la Banque du Japon, la Fed, la BoE et la Banque centrale européenne (BCE) ont eu recours au Quantitative Easing (QE) ou « assouplissement quantitatif ». Leur but était de soutenir le système financier et relancer l’inflation. Ces mesures arrivent à leur terme.

De quoi s’agit le Quantitative Easing ?

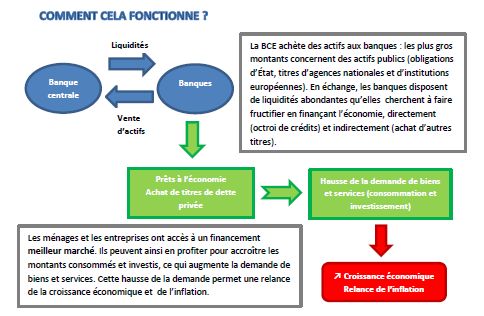

Le QE permet aux banques centrales d’acheter massivement des actifs aux banques. Cet outil non conventionnel est aussi qualifié de « bazooka monétaire ».

Le QE a pour effet de réduire le rendement des actifs « sans risque » (obligations publiques ou d’entreprises « sûres »). L’objectif est de pousser les banques commerciales à financer l’économie réelle.

La BCE a commencé à utiliser le QE en 2015. Depuis lors, elle a acquis plus de 2.600 milliards d’euros d’actifs, principalement de la dette souveraine.

Vers l’extinction du Quantitative Easing

L’action des banques centrales, et, en particulier celui de la FED, a permis de stopper rapidement la chute de l’économie américaine et d’éviter l’effondrement de la sphère financière.

Dans son dernier rapport annuel, la BCE estimait à quelques 7,5 millions le nombre d’emplois crées en zone euro depuis mi-2013.

Cependant, le QE est accusé parfois de soutenir artificiellement l’économie. De plus, l’abondance de liquidités peut conduire à des « bulles financières ».

Une Hausse des taux aux Etats-Unis

Depuis octobre 2017, avec la disparition du chômage, la Fed a entamé la diminution de la taille de son bilan. Cette baisse sera obtenue par la baisse des réinvestissements au regard des remboursements par les émetteurs des titres détenus par la Fed.

En remontant ses taux de manière cohérente, la FED se reconstitue des marges des manœuvres qu’elle pourra utiliser plus tard si la conjoncture se retourne.

L’Europe en retard

A son tour, l’institution francfortoise va mettre un terme à son programme de rachats d’actifs fin 2018. Compte tenu du rythme de croissance de l’économie et de l’inflation, elle a d’ailleurs commencé à réduire progressivement ses achats.

Sabine Lautenschläger, membre du directoire de la Banque centrale européenne, a déclaré en novembre que la BCE devrait réinvestir le produit des obligations qu’elle a achetées dans le cadre de son programme d’assouplissement quantitatif d’une manière flexible et pour une période “pas trop longue”.

La BCE pourrait même engager une première hausse de taux dans la seconde moitié de l’année prochaine. Les banques de la zone euro anticipent une dégradation de leurs conditions de financement. Elles pourraient en revanche bénéficier d’une croissance progressive du rendement de leurs portefeuilles et de leurs marges.

Il faut aussi savoir que les principaux décideurs de la BCE depuis la crise – Constancio, Draghi, Praet et Coeuré – auront tous quitté leurs fonctions fin 2019. Pour Richard Barwell, responsable de la recherche macroéconomique chez BNP Paribas AM, ils ont fait preuve non seulement d’intelligence mais aussi de courage, de pragmatisme et de sens politique.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][/vc_column][/vc_row]