Le gouvernement a fait connaître sa feuille de route. Pour le quinquennat, elle tient en quatre chiffres : réduire la dette de 5 points de PIB, la dépense publique de 3 points, le déficit de 2 points et les prélèvements obligatoires de 1 point. Conformément aux promesses du Président, deux réformes significatives ont été introduites dans la loi de Finance pour 2018 : le prélèvement forfaitaire unique (PFU) et l’impôt sur la fortune immobilière (IFI).

Grande nouveauté, un prélèvement forfaitaire unique va être instauré, aussi parfois appelé « flat tax ».

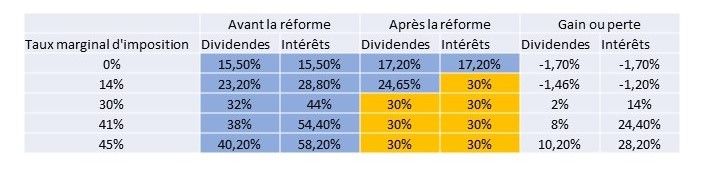

Un prélèvement forfaitaire unique (PFU) de 30% (dont 17,2% de prélèvements sociaux non déductibles de l’impôt sur le revenu) s’appliquera dès 2018 aux revenus du capital, à savoir les dividendes, les intérêts et les plus-values de cession de titres.

Néanmoins, le contribuable peut aussi opter pour une fiscalisation dans le cadre de l’imposition progressive de l’impôt sur le revenu, si cette option lui est plus favorable.

- Les livrets A et autres livrets réglementés resteront exonérés d’impôt.

- L’épargne salariale et le PEA conserveront leurs régimes fiscaux spécifiques.

- En revanche, les plans d’épargne logement (PEL) ouverts à compter du 1er janvier 2018 seront imposés au PFU. La prime d’Etat est supprimée.

Comme on le voit, dans les cases en jaune (option pour la flat tax), cette réforme de la fiscalité est favorable aux tranches de revenus les plus élevées, chiffres comparés à ceux en bleu (imposition au barème).

Pour les contrats importants en assurance vie

De même, lorsque que l’encours total d’un produit d’assurance-vie reste inférieur à 150.000€, le régime actuel est maintenu pour les assurés (le double pour un couple).

En revanche, pour les contrats d’un montant plus élevé, le prélèvement forfaitaire unique (PFU) de 30 % s’appliquera quelle que soit l’ancienneté du contrat sur les produits des rachats effectués dès le 1er janvier 2018 lorsqu’ils correspondent à des versements effectués à partir du 27 septembre 2017.

Après huit ans, ces contrats bénéficieront de l’abattement annuel de 4.600€ (personne seule) ou du double pour un couple marié ou pacsé.

L’assurance vie conserve son attrait, en particulier dans une optique de transmission.

Un impôt sur la fortune centré sur l’immobilier

Dès janvier prochain, l’ISF, un impôt qui suscitait de nombreuses critiques, sera supprimé. Il sera remplacé par un impôt sur la fortune immobilière (IFI).

Seront assujettis les contribuables ayant un patrimoine immobilier supérieur à 1.300.000€. L’abattement de 30 % sur la résidence principale est maintenu. Entrent également dans son assiette :

- Les biens immobiliers détenus en direct par l’intermédiaire d’une société, à l’exception de ceux affectés à l’activité professionnelle du contribuable.

- Les parts de SCPI ou d’OPCI y compris lorsqu’ils sont logés dans un contrat d’assurance-vie.

Quelques mesures pour le logement

Emmanuel Macron estime que les politiques en faveur du logement ont ces dernières années été coûteuses avec des effets limités.

- Les revenus fonciers continuent à être soumis à l’impôt sur le revenu, mais leur taux de CSG passe de 15,5% à 17,2%.

- Reconduit pour 4 ans, le dispositif Pinel d’incitation à l’investissement locatif est recentré sur les zones tendues.

- L’enveloppe consacrée aux aides personnelles au logement (APL) est diminuée.

Deux mesures sont plus favorables aux ménages

- La taxe d’habitation va être progressivement supprimée pour 80% des Français d’ici 2020, avec une première baisse de 30% en 2018.

- Pour favoriser la construction, de forts abattements fiscaux seront consentis sur les plus-values immobilières, pour la vente de terrains en zones tendues sur la période 2018-2020 :

- 100% pour la vente de terrains destinés à construire du logement social,

- 85% pour du logement intermédiaire,

- Et 70% pour du logement libre.

Quid du financement immobilier ?

Ceux qui cherchent à se constituer un patrimoine immobilier de rapport auront toujours intérêt à privilégier le financement à crédit de ces acquisitions, afin de se constituer un déficit foncier.

Et, dans le cadre de l’IFI, pour un propriétaire, le montant de l’emprunt restant à rembourser continuera de venir en déduction de son impôt.

Des amendements sont encore possibles. L’adoption définitive du PLF 2018 par l’Assemblée nationale doit intervenir le 22 décembre au plus tard. Ces dernières années, les Français ont peu à peu pris conscience de la faiblesse des rendements des fonds en euros et de l’épargne liquide. Reste à savoir si la fiscalité va conduire certains épargnants, et à quel rythme, à changer leurs comportements.